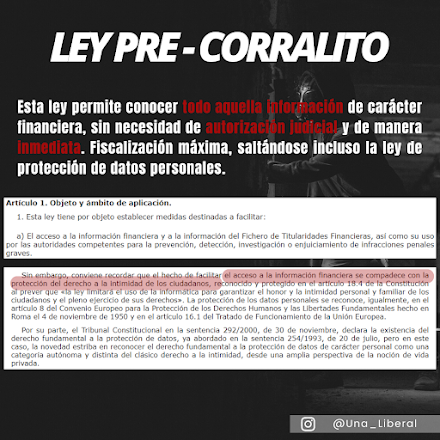

AGENDA 2050: Reducción de la desigualdad y la pobreza

AGENDA 2050

Extractos del documento oficial de la Agenda 2050

“En 2030, no tendrás nada y serás feliz”

(Imaginad en 2050)

En

los próximos fragmentos se hace referencia a la reducción de la desigualdad y

pobreza. Como se puede comprobar, según nuestro Gobierno, se consigue reducir

estos parámetros aumentando el tamaño del Estado. No bastante con esto, que

además pretenden inculcar las ‘bondades de un sistema fiscal abusivo’ mediante

la educación.

Extractos:

Pg

347

[...] habrá que mejorar la gobernanza y la capacidad recaudatoria y redistributiva de nuestro sistema fiscal y nuestro estado de bienestar, por ser esta una herramienta de equidad fundamental cuyo potencial aún no se aprovecha lo suficiente en nuestro país.

Bajo estas premisas, de que aquí a 2030, habrá que:

– Ampliar las bases de los impuestos, principal causa de la baja capacidad recaudatoria del sistema fiscal.

- [...] En el ámbito internacional, se debe trabajar para lograr una atribución equitativa de la recaudación entre países. Si finalmente no se alcanza un acuerdo en la OCDE (Marco Inclusivo BEPS), España debería impulsar en la UE la implantación del sistema de Base Imponible Común Consolidada del IS,

- Llevar a cabo una reforma integral de los impuestos sobre la renta, el patrimonio y sucesiones y donaciones para eliminar los incentivos fiscales a favor de la inversión en activos relacionados con el patrimonio inmobiliario, elevando la tributación efectiva del capital hasta situarla en línea con los países de la UE y reforzando su contribución a la progresividad del sistema. Asimismo, debe replantearse el papel del impuesto sobre el patrimonio y del impuesto de sucesiones y donaciones en las haciendas autonómicas para evitar estrategias de competencia fiscal indeseables, las cuales minan el alcance recaudatorio y progresivo de estos impuestos y el principio de igualdad que rige en nuestro país.

– Modificar los impuestos especiales, elevando los tipos de gravamen sobre bebidas alcohólicas, tabaco y combustibles derivados del petróleo hasta converger con los establecidos en los principales países de la UE; y creando un marco de incentivos e instrumentos fiscales que promueva la transición ecológica, eficiente y socialmente justa, a través de instrumentos como la renta climática.

– Reducir el fraude fiscal y el peso de la economía sumergida hasta situarlo, al menos, en línea con el de los países más avanzados de la UE-8 [véase capítulo 1]. El reforzamiento continuo de los instrumentos en la lucha contra la economía sumergida, la elusión y la evasión fiscal, y la creciente utilización de paraísos fiscales, debe ser una línea de acción prioritaria Esta estrategia es exigible no solo por motivos de suficiencia recaudatoria, sino también por razones de equidad, eficiencia y competitividad, y de moralidad pública. Para reducir el fraude y fomentar el cumplimiento voluntario es indispensable aumentar los recursos de las administraciones tributarias y mejorar su eficiencia y coordinación entre ellas. Asimismo, deben potenciarse los intercambios de información, tanto entre Administraciones públicas como entre países, y prohibirse por ley las amnistías fiscales.

– Mejorar la formación e información tributaria de la ciudadanía. Esta política tendría dos componentes: uno formativo, en el que se propone la inclusión de contenidos relacionados con las funciones del sistema tributario y la conciencia social fiscal en la educación secundaria; y uno informativo, donde se propone la combinación de políticas informativas e intervenciones conductuales que aumenten la moral y el cumplimiento fiscal.

– Establecer un plan de actuación a medio y largo plazo en material fiscal a partir de las recomendaciones del comité de personas expertas para la reforma del sistema tributario.

Comentarios

Publicar un comentario